Open Banking: อีกก้าวสู่ยุคใหม่แห่ง Smart Banking ของฮ่องกง (ตอนที่ 1)

21 Feb 2019

ในขณะที่โลกกำลังขับเคลื่อนด้วยนวัตกรรมและเทคโนโลยีที่ถูกคิดค้นขึ้นมาใหม่อยู่เสมอ ภาคอุตสาหกรรมการเงินเองก็มุ่งหน้าพัฒนาเทคโนโลยีและบริการทางด้านการเงินอย่างต่อเนื่องเพื่อช่วยให้ผู้ใช้บริการสามารถบริหารการเงินได้อย่างสะดวกและรวดเร็วยิ่งขึ้น ฮ่องกงซึ่งขึ้นชื่อว่าเป็นศูนย์กลางทางด้านการเงินชั้นนำระดับโลกก็มุ่งมั่นที่จะเร่งพัฒนาอุตสาหกรรมการเงินของตนให้ก้าวไปพร้อมๆ กับความเปลี่ยนแปลงของโลกในยุคดิจิทัลนี้ โดยเมื่อเดือนกันยายน 2560 ธนาคารกลางของฮ่องกง (Hong Kong Monetary Authority – HKMA) ได้ออกนโยบายเชิงรุก 7 ประการที่จะช่วยเตรียมความพร้อมให้ฮ่องกงขับเคลื่อนเข้าสู่ยุคใหม่แห่งการธนาคารอัจฉริยะ (New Era of Smart Banking) ซึ่งนอกจากจะประกอบไปด้วยการส่งเสริมการธนาคารเสมือนจริง (Virtual Banking) การสนับสนุนการวิจัยที่เพิ่มสมรรถนะ การเสริมสร้างผู้เชี่ยวชาญ และการพัฒนาระบบการชำระเงินให้รวดเร็วและมีประสิทธิภาพมากยิ่งขึ้นแล้ว การจัดตั้งแผนงาน Open Application Programming Interface (API) ซึ่งเป็นเครื่องมือที่จะนำพาภาคธนาคารของฮ่องกงไปสู่การเป็น Open Banking ก็เป็นหนึ่งในนโยบายดังกล่าวด้วย

เนื่องจากกระแสการพัฒนา Open Banking กำลังได้รับความสนใจจากอุตสาหกรรมการเงินทั่วโลก และเป็นสิ่งที่น่าจับตามองเพราะจะนำไปสู่การเปลี่ยนแปลงบทบาทของธนาคารและสถาบันการเงินในอนาคตอันใกล้นี้ อีกทั้งยังมีความสำคัญในการผลักดันให้อุตสาหกรรมการธนาคารมีการแข่งขันและมีการคิดค้นนวัตกรรมใหม่ๆ อันจะเป็นประโยชน์แก่ทั้งภาคธุรกิจและผู้บริโภคมากขึ้น วันนี้บีไอซีฮ่องกงจึงจะมาเล่าให้ท่านผู้อ่านได้เข้าใจเกี่ยวกับ Open Banking และรับทราบเกี่ยวกับพัฒนาการของ Open Banking โดยเฉพาะในฮ่องกงและในประเทศไทยอย่างครบครัน บทความนี้จะแบ่งออกเป็น 2 ตอน ซึ่งในแต่ละตอนจะประกอบไปด้วยเนื้อหาดังนี้:

ตอนที่ 1: (1) ความเป็นมาของ Open Banking (2) หลักการทำงานของ Open API และ Open Banking (3) ตัวอย่างบริการที่จะทำประโยชน์ได้จาก Open Banking และ (4) ประโยชน์ของ Open Banking ทั้งต่ออุตสาหกรรมการธนาคาร ธุรกิจ และบุคคลทั่วไป

ตอนที่ 2: (5) ความคืบหน้าของการพัฒนา Open Banking ในประเทศต่างๆ โดยเจาะลึกไปที่ฮ่องกงและประเทศไทย และ (6) บทสรุป: Open Banking กับโอกาสทางธุรกิจ

(1) ความเป็นมาของ Open Banking

Open Banking ริเริ่มมาจากความคิดที่ว่า ธนาคารในประเทศต่างๆ ทั่วโลกค่อนข้างจะมีอำนาจผูกขาดในเรื่องการบริหารการเงินของลูกค้า ด้วยความที่ค่าธรรมเนียมต่างๆ ของธนาคารมีความซับซ้อนและคลุมเครือ ทำให้เป็นเรื่องยากที่ผู้ใช้บริการจะสามารถรับรู้ได้ว่าบริการที่ตนใช้อยู่กับธนาคารนั้นๆ คุ้มค่าที่สุดแล้วหรือไม่ และเกิดการลังเลที่จะเปลี่ยนไปใช้บริการของธนาคารอื่น จากการตรวจสอบตลาดธนาคารธุรกิจลูกค้ารายย่อยของสหราชอาณาจักรโดย Competition and Markets Authority (CMA) ในปี 2559 พบว่า เกือบร้อยละ 60 ของลูกค้าส่วนบุคคลใช้บริการอยู่กับธนาคารเดิมมามากกว่า 10 ปี และเกินร้อยละ 90 ของวิสาหกิจขนาดกลางและขนาดย่อม (SME) กู้เงินจากธนาคารแห่งเดียวกันกับที่ตนเปิดบัญชีกระแสรายวันไว้เท่านั้น ซึ่งก็หมายความว่าธนาคารได้เปรียบจากการที่ลูกค้าไม่กล้าเปลี่ยนไปใช้ธนาคารอื่น และไม่จำเป็นจะต้องพยายามปรับปรุงบริการของตนให้ดีขึ้นหรือลดค่าธรรมเนียมให้ถูกลงเพื่อดึงดูดลูกค้า นอกจากนี้สถาบันการเงินอื่นๆ หรือแม้แต่ Startup ที่อาจจะมีเทคโนโลยีและบริการทางด้านการเงินที่จะช่วยให้ผู้ใช้บริการสามารถบริหารการเงินได้ง่ายและดีกว่าธนาคาร ก็เข้ามาแข่งขันกับธนาคารในตลาดการเงินได้ยากเพราะไม่มีโครงสร้างพื้นฐานและความไว้วางใจจากผู้ใช้บริการในแบบที่ธนาคารมี ทำให้โดยรวมแล้วตลาดการธนาคารนั้นมีการแข่งขันน้อยมาก บริการทางด้านการเงินก็ไม่ค่อยได้รับการพัฒนาจากภาคธนาคารอย่างที่ควรจะเป็น ซึ่งก็ส่งผลเสียต่อผู้ใช้บริการทั้งในภาคธุรกิจและที่เป็นบุคคลทั่วไป

ดังนั้นหลายๆ ประเทศจึงพยายามหาหนทางที่จะช่วยพัฒนาอุตสาหกรรมการธนาคารให้ดีขึ้น ให้มีการแข่งขันมากขึ้น และมีการพัฒนาบริการทางด้านการเงินให้หลากหลายและสะดวกสบายยิ่งขึ้น จึงเป็นที่มาของความคิดที่ว่า หากธนาคารสามารถแชร์ข้อมูลที่จำเป็นให้กับสถาบันการเงินหรือผู้ให้บริการอื่นๆ (ซึ่งจะเรียกว่า “ผู้ให้บริการที่เป็นบุคคลที่สาม (Third-Party Provider – TPP)”) โดยมีระบบรักษาความปลอดภัยสูงและมีกลไกที่ให้ผู้ใช้บริการมีอำนาจในการตัดสินใจที่จะแชร์ข้อมูลของตน ก็จะทำให้ TPP สามารถนำข้อมูลดังกล่าวมาจัดสรรบริการต่างๆ ที่มีคุณภาพให้แก่ลูกค้าได้ แล้วก็จะเกิดการคิดค้นและพัฒนาบริการทางด้านการเงินใหม่ๆ ออกมาอย่างต่อเนื่อง ซึ่งหลักการที่จะให้ธนาคารแชร์ข้อมูลให้กับ TPP นี้ ก็คือหลักการของ Open Banking นั่นเอง

(2) Open Banking ทำงานอย่างไร?

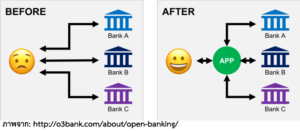

การทำงานของ Open Banking ตั้งอยู่บนพื้นฐานของการใช้ API (Application Programming Interface) ซึ่งเป็นช่องทางการแชร์และแลกเปลี่ยนข้อมูลระหว่างระบบคอมพิวเตอร์ ยกตัวอย่างง่ายๆ เช่น Google Maps มี API ที่จะสามารถแชร์ระบบแผนที่และระบุตำแหน่งปัจจุบันของผู้ใช้บริการบนแผนที่ได้ ซึ่งบริษัทที่ผลิตแอปพลิเคชันเรียกรถแท็กซี่อย่าง Grab หรือ Uber ที่ต้องการใช้ข้อมูลระบบแผนที่นี้ก็สามารถติดต่อขอใช้ API ดังกล่าวจาก Google Maps แล้วนำมาปรับใช้ให้แอปของตนสามารถระบุตำแหน่งรถแท็กซี่บนแผนที่ได้โดยที่ไม่ต้องเสียเวลาและทรัพยากรในการสร้างระบบแผนที่เอาเอง ช่วยให้ต้นทุนการผลิตแอปพลิเคชันลดลงไปด้วย นอกจากนี้ แอปพลิเคชันอย่าง Grab หรือ Uber ยังมีบริการชำระค่าโดยสารผ่านแอปอีกด้วย ซึ่งก็เกิดจากการที่บริษัทผู้ผลิตแอปพลิเคชันติดต่อไปขอใช้ API ระบบการชำระเงินจากธนาคารต่างๆ นั่นเอง เรียกได้ว่าการใช้ API ต่างๆ เหล่านี้ ทำให้ผู้ใช้บริการสามารถเรียกรถแท็กซี่ ระบุตำแหน่งหรือติดตามรถแท็กซี่ และจ่ายค่าโดยสารได้อย่างสะดวกสบายด้วยการใช้แอปพลิเคชันเพียงแอปเดียว อีกทั้งบริษัทที่เกี่ยวข้องทุกๆ ฝ่ายก็ยังได้รับผลประโยชน์และได้เพิ่มศักยภาพบริการของตนให้เป็นมากกว่า บริการรถแท็กซี่ บริการแผนที่ หรือ บริการชำระเงิน แค่เพียงอย่างเดียวอีกด้วย

API ที่ใช้ในอุตสาหกรรมการธนาคารมีอยู่หลักๆ 2 ประเภท ได้แก่ (1) Private API ซึ่งเป็นช่องทางการแชร์ข้อมูลระหว่างระบบคอมพิวเตอร์ภายในองค์กร และผู้ที่จะสามารถเข้าถึงข้อมูลใน Private API นี้ได้ก็คือผู้ที่ทำงานอยู่ในองค์กรดังกล่าวเท่านั้น และ (2) Open API ซึ่งเป็นช่องทางการแชร์ข้อมูลที่เปิดกว้างให้บุคคลที่สามสามารถเข้าถึงข้อมูลขององค์กรได้

Open Banking ก็เป็นการใช้ Open API ที่เปิดกว้างให้ TPP อย่างสถาบันการเงินหรือบริษัทผู้ผลิตแอปพลิเคชันอื่นๆ สามารถเข้าถึงข้อมูลต่างๆ ของธนาคารได้ เพื่อนำไปก่อให้เกิดประโยชน์ในการพัฒนาบริการและแอปพลิเคชันที่จะอำนวยความสะดวกให้แก่ผู้ใช้บริการ ซึ่ง Open API ของธนาคารจะมีข้อกำหนดที่เป็นมาตรฐานที่จะช่วยให้การแชร์ข้อมูลนั้นมีความปลอดภัยและเป็นไปตามความยินยอมของผู้ใช้บริการ

(3) ตัวอย่างของบริการที่จะทำประโยชน์ได้จาก Open Banking

นอกจาก Open API ของธนาคารจะช่วยอำนวยความสะดวกในด้านการชำระเงินผ่านแอปพลิเคชันอื่นๆ ดังเช่นที่กล่าวมาข้างต้นแล้ว การที่ธนาคารจะสามารถแชร์ข้อมูลด้านอื่นๆ ได้มากขึ้นอีกในอนาคตก็จะสร้างโอกาสให้กับธุรกิจและ Startup ต่างๆ ในการที่จะคิดค้นบริการใหม่ๆ ขึ้นมาเพื่อตอบโจทย์ความต้องการที่หลากหลายของลูกค้า ยกตัวอย่างเช่น

เว็บไซต์เปรียบเทียบบริการของธนาคารต่างๆ

TPP อาจนำข้อมูลเกี่ยวกับผลิตภัณฑ์และบริการทางด้านการเงินต่างๆ ที่ได้รับผ่านทาง Open Banking จากธนาคารทุกแห่งในประเทศมาสร้างเว็บไซต์เปรียบเทียบบริการเพื่อให้ผู้ใช้บริการสามารถเลือกบริการจากธนาคารที่ให้ข้อเสนอที่คุ้มค่าที่สุดได้ เช่น ผู้ใช้บริการต้องการลงทุนในกองทุนของธนาคาร ก็สามารถเข้าเว็บไซต์ของ TPP แล้วเลือกที่จะค้นหาบริการในหมวดกองทุน ซึ่งเว็บไซต์ของ TPP ก็จะแสดงรายชื่อธนาคารและผลตอบแทนของกองทุนทั้งหมดให้ ผู้ใช้บริการก็จะสามารถเลือกลงทุนกับกองทุนของธนาคารที่ให้ดอกเบี้ยมากที่สุดได้ อีกกรณีหนึ่งก็อย่างเช่น มีบริษัทที่ต้องการจะกู้เงินเพื่อนำมาซื้ออุปกรณ์ในบริษัท ก็สามารถเข้าไปดูเว็บไซต์ดังกล่าวเพื่อเปรียบเทียบบริการให้กู้ของธนาคารต่างๆ ได้ ซึ่งเว็บไซต์ของ TPP นี้อาจจะมีการเพิ่มตัวเลือกว่าถ้าหากลูกค้ายินยอมที่จะอนุญาตให้ทางเว็บไซต์เข้าถึงข้อมูลบัญชีธนาคารที่มีประวัติรายรับรายจ่ายของบริษัทภายใน 12 เดือนที่ผ่านมาได้ ก็จะสามารถนำข้อมูลหลักฐานนี้มาวัดความน่าเชื่อถือของบริษัทแล้วค้นหาธนาคารที่น่าจะให้กู้ได้ด้วยหลักฐานตามนี้ ซึ่งถ้าหากบริษัทมีความน่าเชื่อถือมาก ก็อาจจะได้ข้อเสนอที่ดีมากขึ้นจากธนาคารอีกด้วย

แอปพลิเคชันบริหารบัญชี

ผู้ใช้บริการไม่ว่าจะเป็นธุรกิจหรือบุคคลทั่วไปที่มีบัญชีธนาคารของหลายๆ ธนาคารแยกกันก็คงรับรู้ถึงความไม่สะดวกยามที่จะต้องบริหารบัญชีต่างๆ ของตนเนื่องจากจะต้องล็อกอินเข้าไปในแอปพลิเคชันของธนาคารแต่ละแห่งแยกกัน ซึ่งถ้า TPP สามารถเข้าถึงข้อมูลบัญชีธนาคารของผู้ใช้บริการผ่านทาง Open Banking ได้ ก็จะสามารถสร้างแอปพลิเคชันที่ตรวจสอบบัญชี โอนเงินระหว่างบัญชี และบริหารเงินเข้า-ออกในทุกๆ บัญชีที่ลูกค้ามีได้โดยใช้แอปพลิเคชันเพียงแอปเดียว อย่างไรก็ตามแอปพลิเคชันดังกล่าวของ TPP จะต้องมีกลไกที่จะขอความยินยอมในการเข้าถึงข้อมูลจากผู้ใช้บริการก่อนจึงจะสามารถให้บริการแก่ผู้ใช้บริการได้

ผู้ใช้บริการไม่ว่าจะเป็นธุรกิจหรือบุคคลทั่วไปที่มีบัญชีธนาคารของหลายๆ ธนาคารแยกกันก็คงรับรู้ถึงความไม่สะดวกยามที่จะต้องบริหารบัญชีต่างๆ ของตนเนื่องจากจะต้องล็อกอินเข้าไปในแอปพลิเคชันของธนาคารแต่ละแห่งแยกกัน ซึ่งถ้า TPP สามารถเข้าถึงข้อมูลบัญชีธนาคารของผู้ใช้บริการผ่านทาง Open Banking ได้ ก็จะสามารถสร้างแอปพลิเคชันที่ตรวจสอบบัญชี โอนเงินระหว่างบัญชี และบริหารเงินเข้า-ออกในทุกๆ บัญชีที่ลูกค้ามีได้โดยใช้แอปพลิเคชันเพียงแอปเดียว อย่างไรก็ตามแอปพลิเคชันดังกล่าวของ TPP จะต้องมีกลไกที่จะขอความยินยอมในการเข้าถึงข้อมูลจากผู้ใช้บริการก่อนจึงจะสามารถให้บริการแก่ผู้ใช้บริการได้

นี่ก็เป็นตัวอย่างส่วนหนึ่งของบริการที่จะทำประโยชน์ได้จาก Open Banking ซึ่งท่านทั้งหลายที่มีบริษัทของตัวเองอยู่แล้วหรือกำลังคิดที่จะจัดตั้งบริษัทก็อาจจะใช้ตัวอย่างเหล่านี้เป็นลู่ทางในการคิดค้นหรือพัฒนาผลิตภัณฑ์และบริการใหม่ๆ ที่ใช้ประโยชน์จาก Open Banking ได้

(4) ประโยชน์ของ Open Banking

เมื่ออ่านมาถึงตรงนี้ ท่านผู้อ่านคงจะพอทราบคร่าวๆ บ้างแล้วว่า Open Banking มีประโยชน์ต่ออุตสาหกรรมการธนาคาร ธุรกิจ และผู้บริโภคอย่างไร บีไอซีจึงขอสรุปและเพิ่มเติมให้ดังนี้

- Open Banking ช่วยให้สถาบันการเงินและผู้ให้บริการอื่นๆ ที่ไม่ใช่ธนาคาร เช่น บริษัท FinTech หรือ Startup ต่างๆ สามารถเข้ามาแข่งขันในอุตสาหกรรมการธนาคารได้ง่ายขึ้น ซึ่งก็เป็นการสร้างโอกาสทางธุรกิจให้แก่บริษัทและองค์กรต่างๆ

- เมื่อมีผู้แข่งขันในอุตสาหกรรมมากขึ้น การแข่งขันก็เพิ่มขึ้น ธนาคารและผู้ให้บริการต่างๆ เหล่านี้ก็จะพยายามปรับปรุงบริการของตนให้มีคุณภาพมากขึ้น รวมถึงคิดค้นบริการใหม่ๆ ออกมาเพื่อดึงดูดลูกค้า ซึ่งก็จะทำให้มีการพัฒนาคุณภาพของบริการอยู่เสมอ และมีบริการที่หลากหลายให้ผู้ใช้บริการได้เลือกใช้ตามความต้องการ เป็นประโยชน์ต่อผู้ใช้บริการไม่ว่าจะเป็นธุรกิจต่างๆ หรือบุคคลทั่วไป

- Open Banking ช่วยให้การธนาคารมีความโปร่งใสมากขึ้น เมื่อข้อมูลผลิตภัณฑ์และบริการต่างๆ ของธนาคารได้รับการเปิดเผยต่อสาธารณชนและมีการเปรียบเทียบกับธนาคารอื่นๆ ธนาคารแต่ละแห่งก็จะต้องให้รายละเอียดเกี่ยวกับบริการของตนอย่างชัดเจนเพื่อเป็นการดึงดูดลูกค้า ทำให้ลดความคลุมเครือเกี่ยวกับค่าบริการและค่าธรรมเนียมต่างๆ ได้

- การที่ข้อมูลของธนาคารได้รับการเปิดเผยยังทำให้ธนาคารต่างๆ สามารถรับรู้ได้ถึงผลิตภัณฑ์และบริการของธนาคารอื่น จึงทำให้สามารถปรับเปลี่ยนผลิตภัณฑ์และบริการของตนให้ดึงดูดลูกค้ามากขึ้นได้

- เมื่อผู้ใช้บริการเลือกที่จะแชร์ข้อมูลธนาคารของตน เช่น ข้อมูลด้านการใช้จ่าย ให้กับผู้ให้บริการที่เป็นบุคคลที่สาม (TPP) ก็จะทำให้ผู้ให้บริการสามารถรับรู้ถึงพฤติกรรมการใช้จ่ายของลูกค้าและสามารถนำเสนอผลิตภัณฑ์หรือบริการที่คุ้มค่าและตรงจุดกับความต้องการของลูกค้าได้

- Open Banking ช่วยสร้างโอกาสการร่วมมือกันระหว่างธนาคารและองค์กรต่างๆ เพื่อเพิ่มศักยภาพของบริการ และทำให้มีบริการที่อำนวยความสะดวกสบายและตอบสนองความต้องการของผู้ใช้บริการมากขึ้น

- เมื่อธนาคารร่วมมือกับองค์กรอื่นๆ เพื่อสรรสร้างบริการใหม่ๆ ได้แล้ว ธนาคารก็จะสามารถเข้าถึงตลาดผู้ใช้บริการใหม่ๆ ที่ยังไม่เคยเข้าถึงอีกด้วย

เมื่อได้เข้าใจถึงที่มา หลักการทำงาน และประโยชน์ของ Open Banking แล้ว ท่านผู้อ่านอาจสงสัยว่าการพัฒนา Open Banking ในปัจจุบันนั้นก้าวหน้าไปถึงไหนแล้ว ท่านสามารถติดตามอ่านต่อได้ใน “Open banking: อีกก้าวสู่ยุคใหม่แห่ง Smart Banking ของฮ่องกง (ตอนที่ 2)”

ปรับปรุงล่าสุด : 21 กุมภาพันธ์ 2562

โดย : น.ส. ณัฐชนัญ อุสาหะ

แหล่งข้อมูล:

http://www.openbanking.org.uk

http://fintechnews.hk

http://www.ejinsight.com

http://www.evry.com

http://www.hkma.gov.hk